اخبار فوری

شنفت تنها روانکار با کاهش سود ۱۷ درصدی | نفت پارس، عملکرد خوبی نداشت

کد خبر: ۹۳۱۳۸

۱۱:۳۱

۱۴۰۳/۱۱/۱۴

شرکت نفت پارس ۹ ماهه ۱۴۰۳ را با کاهش ۱۷ درصدی در سود خالص به پایان رساند. این شرکت در ۹ ماهه ابتدایی سال ۱۴۰۳، معادل ۱۴۲۲ میلیارد تومان و در ۹ ماهه ابتدایی ۱۴۰۲، معادل ۱۷۱۷ میلیارد تومان سود خالص داشت؛ و تنها شرکت گروه روانکار بود که در ۹ ماهه با کاهش سود مواجه شد.

به گزارش نبض بورس، شرکت نفت پارس ۹ ماهه را با کاهش ۱۷ درصدی در سود خالص به پایان رساند. این شرکت در ۹ ماهه ابتدایی سال ۱۴۰۳، معادل ۱۴۲۲ میلیارد تومان و در ۹ ماهه ابتدایی ۱۴۰۲، معادل ۱۷۱۷ میلیارد تومان سود خالص داشت؛ و تنها شرکت گروه روانکار بود که در ۹ ماهه با کاهش سود مواجه شد.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

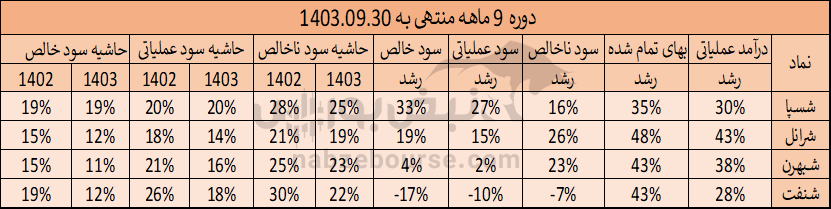

شنفت، ضعیفترین عملکرد گروه را ثبت کرد

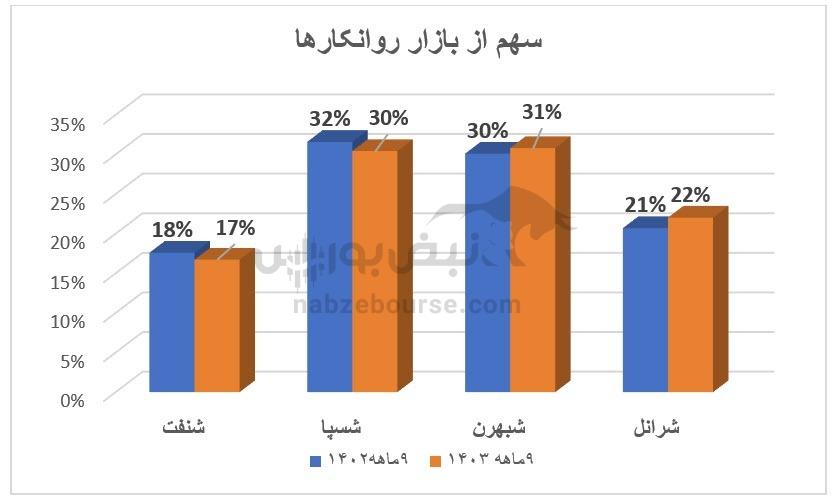

رشد درآمد عملیاتی گروه روانکارها شامل نمادهای شنفت، شرانل، شبهرن و شسپا در ۹ ماهه ابتدایی ۱۴۰۳ به طور متوسط معادل ۳۵% بوده است، در حالی که شنفت تنها ۲۸% رشد فروش را تجربه نمود. همچنین بهای تمام شده ۹ ماهه نماد مذکور با ۴۳% افزایش و میانگین بهای تمام شده گروه با ۴۲% افزایش همراه بود.

شنفت تنها شرکت گروه روانکار بود که با کاهش سود ناخالص، سود عملیاتی و سود خالص مواجه شد و بیشترین کاهش حاشیه سود در این شرکت رقم خورد.

مروری بر عملکرد ۹ ماهه این روانکار

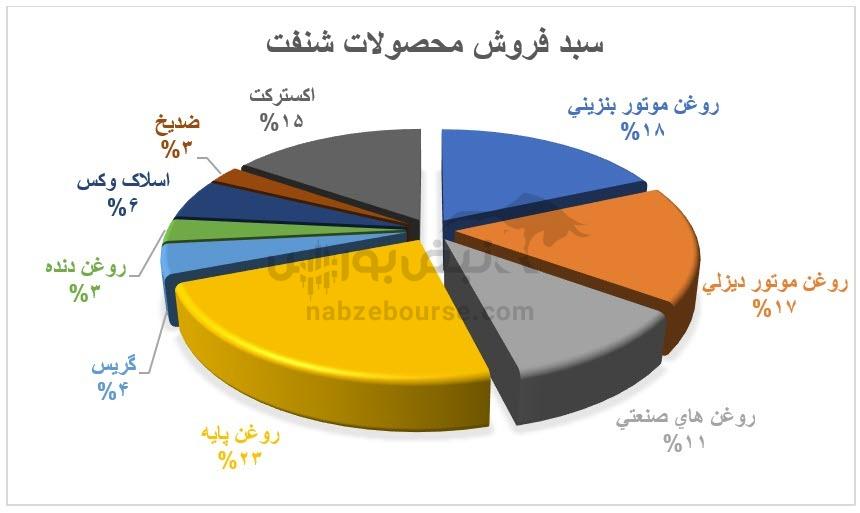

درآمدهای عملیاتی شنفت در ۹ ماهه با ۲۸% رشد به ۱۱,۴ همت رسید. ۳۶% از مبلغ فروش ۹ ماهه معادل ۴,۲ هزار میلیارد تومان به فروش صادراتی مربوط بوده است.

گزارش فروش صادراتی شرکت در ۹ ماهه از رشد ۳۴ درصدی مبلغ و رشد ۸ درصدی مقدار فروش حکایت دارد.

اما فروش داخلی با کاهش ۱ درصدی مقدار و رشد ۲۵ درصدی مبلغ فروش همراه بود.

گفتنی است محصولات شرکت شامل روغن موتور بنزینی داخلی، روغن پایه صادراتی، اکسترکت صادراتی، روغن موتور دیزلی داخلی و روغنهای صنعتی داخلی، ۷۷% از مبلغ سبد فروش را به خود اختصاص دادهاند.

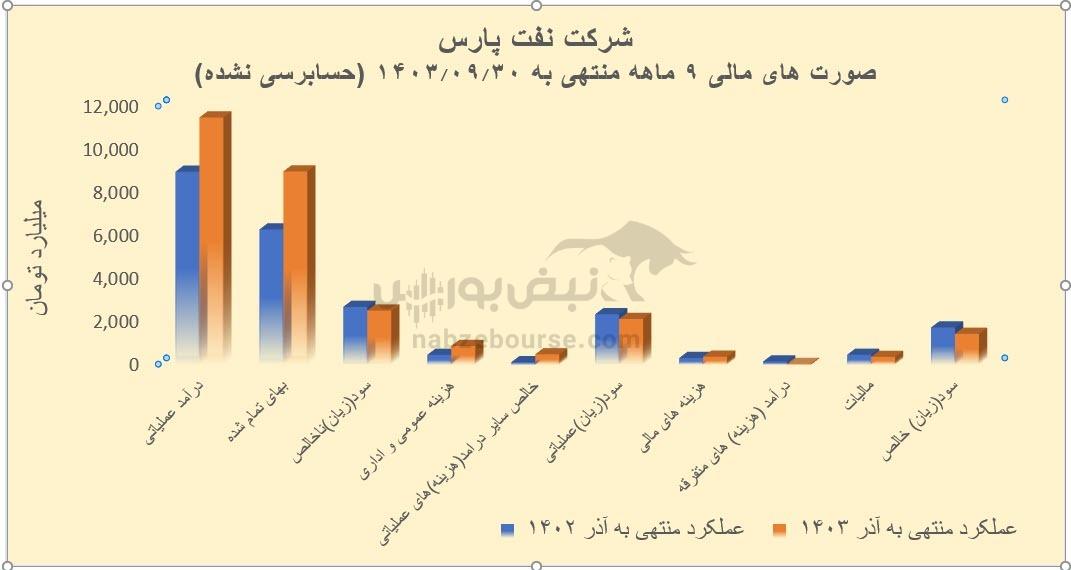

شرکت در ۹ ماهه با افزایش بالاتر بهای تمام شده نسبت به فروش مواجه بود. با افزایش ۴۳ درصدی در بهای تمام شده، سود عملیاتی با ۱۰% کاهش به میزان ۲۱۰۹ میلیارد تومان ثبت شد.

عمده افزایش بهای تمام شده به افزایش قیمت مواد اولیه مربوط میشود. گفتنی است نرخ ارز مورد استفاده در فرمول قیمت گذاری لوبکات تا شهریور ۱۴۰۲، ارز نیمایی به مبلغ ۲۸۵,۰۰۰ ریال بوده که از ابتدای شهریور ماه این مبنا به دلار ۳۷۵,۰۰۰ ریالی تغییر یافته است. همچنین مبلغ مواد اولیه مصرفی شرکت در ۹ ماهه نسبت به دوره مشابه قبل حاکی از افزایش ۶۵ درصدی است.

از نکات قابل توجه در گزارش ۹ ماهه میتوان به افزایش ۹۱ درصدی هزینههای عمومی اداری و فروش اشاره نمود. این قلم به میزان ۸۶۳ میلیارد تومان گزارش شد و به ۳۵% مبلغ سود ناخالص شرکت رسید.

افزایش هزینههای عمومی اداری بنا بر گزارش شرکت ناشی از افزایش عوارض گمرکی و سایر هزینههای مربوط به صادرات بوده است. شنفت بیان داشت که عوارض صادراتی محصولات روغن پایه و اکسترکت ۵% و اسلاک وکس ۱۰% میباشد.

شنفت کاهش سود را چگونه توجیه میکند؟

شنفت کاهش ۱۸ درصدی سود ناخالص را ناشی از افزایش هزینههای تامین نهادههای تولید و عدم اخذ مجوز افزایش نرخ محصولات عنوان نمود. همچنین کاهش سود عملیاتی را ناشی از افزایش عوارض گمرکی و هزینه حمل محصولات داخلی و صادراتی دانست؛ که با بررسی گزارش ۹ ماهه شرکت نیز در توجیه کاهش سود میتوان دلایل مذکور را تایید نمود.

اما سوال اینجاست که شنفت که در ۹ ماهه ۱۴۰۲، بالاترین میزان حاشیه سود گروه را در اختیار داشت، چگونه در ۹ ماهه ابتدایی سال ۱۴۰۳، بیشترین کاهش حاشیه سود گروه را به خود اختصاص داده است. این در حالیست که شرکتهای دیگر گروه نیزبا عواملی مانند عدم صدور مجوز افزایش نرخ فروش از ابتدای سال ۱۴۰۳ و افزایش عوارض صادراتی دست و پنجه نرم میکنند.

شنفت برای فصل چهارم چه برآوردی دارد؟

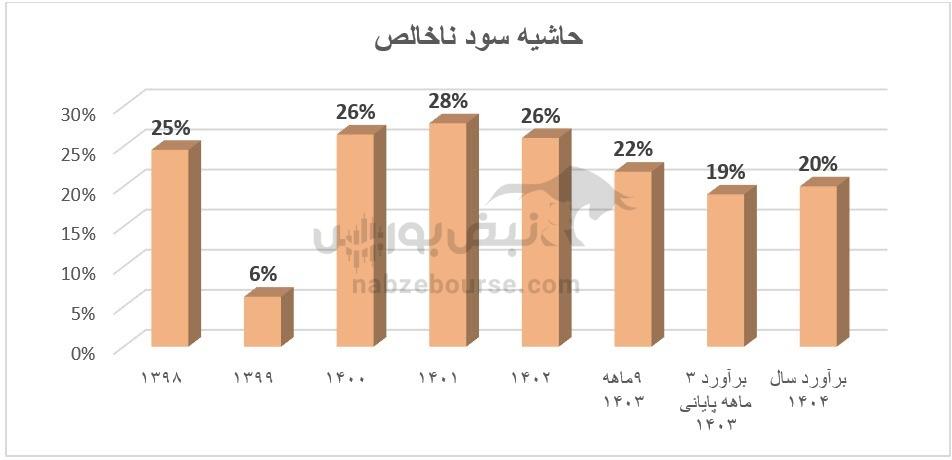

شنفت برآورد نمود که در فصل پایانی سال حدود ۲۴۵۶ میلیارد تومان فروش داخلی و ۱۵۵۰ میلیارد تومان فروش صادراتی به ثبت برساند. بر اساس برآورد شنفت مبلغ کل فروش سال ۱۴۰۴، حدود ۲۱,۲۴۳ میلیارد تومان پیش بینی میشود. با این اوصاف حاشیه سود ناخالص شرکت که از سال ۱۴۰۱ نزولی شده، برای ۳ ماهه پایانی ۱۴۰۳، معادل ۱۹% و برای سال ۱۴۰۴، معادل ۲۰% برآورد شده است.

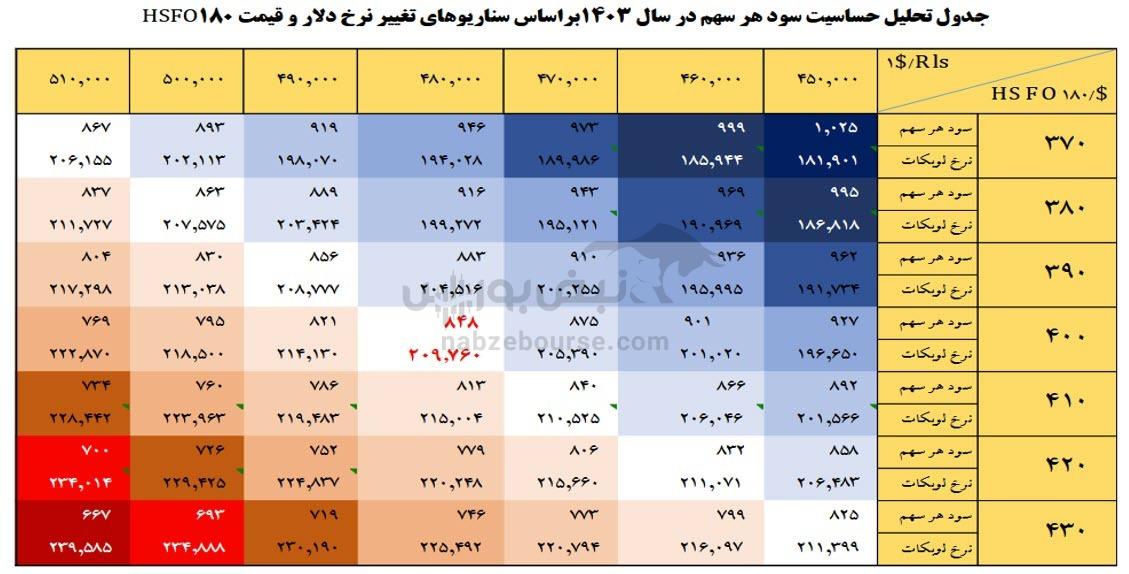

شنفت با فرض نرخ HSFO۱۸۰ معادل ۴۰۰ دلارو نرخ دلار ۴۸۰,۰۰۰ ریال، سود هر سهم را برای سال ۱۴۰۳ معادل ۸۴۸ ریال تخمین میزند.

ارسال نظر